歷史學家可能將用幾十年的時間嚴厲批評新冠疫情帶來的影響,而疫情帶來的芯片短缺則可能會持續更長的時間。許多分析人士都認為,最嚴重的芯片短缺會在2021年第三季度或第四季度得到緩解,但2022年的大部分時間都需要解決芯片從供應鏈到產品所存在的問題。

要緩解供應短缺,依靠的不是韓國、美國和歐盟當前正在進行的大型國家和地區級投資,而是那些工藝不先進、只能處理較小晶圓的舊有芯片制造廠和代工廠。

在我們探討如何解決芯片短缺問題之前,有必要先總結一下問題是怎么開始的。

隨著疫情帶來的恐慌、封鎖和總體不確定性席卷全球,汽車制造商紛紛取消訂單。但是,這種情況意味著有很大一部分勞動力開始居家辦公室,購買計算機、顯示屏和其他設備。與此同時,整個教學體系也在向借助筆記本電腦和平板電腦的虛擬教學模式轉變。此外,更多的居家時間意味著花在電視機和游戲機等家庭娛樂上的時間更多。

這些因素加之5G的推出和云計算的不斷增長,快速吸收了汽車制造商不經意間釋放出的產能。等汽車制造商意識到人們還是要購買他們的產品時,才發現自己已經排在芯片采購長隊的隊尾。

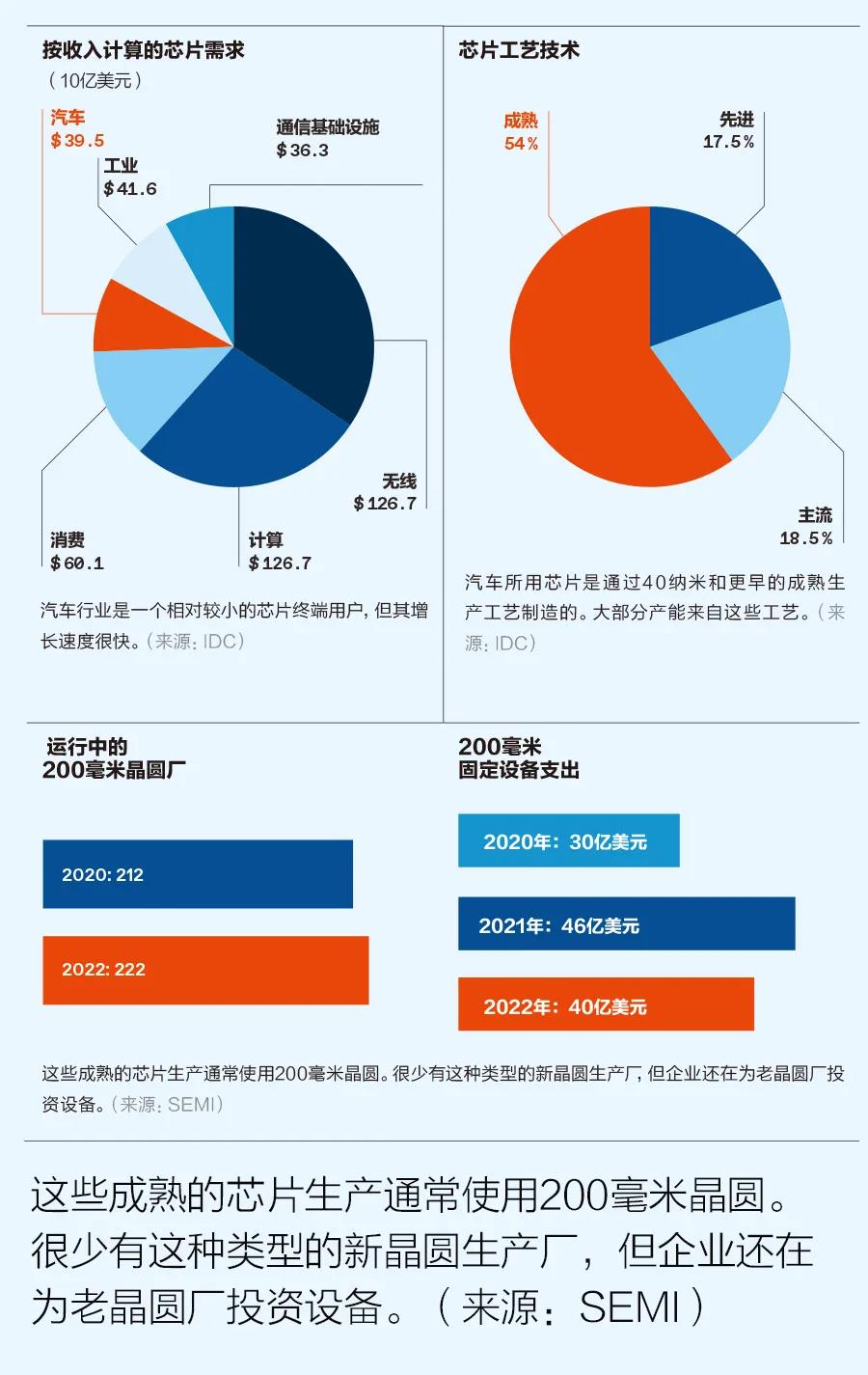

市場調研公司IDC表示,按收入計算,汽車行業的芯片需求為395億美元,占比不到9%。到2025年,這一數字每年會增加10%。

但是汽車行業的全球從業人員超過1000萬,消費者和政治家對此都是非常敏感的,尤其是在美國和歐洲。

用于汽車行業的芯片,其制造工藝需要符合的安全標準與其他行業的標準有所不同。但是,它們與用于其他行業的模擬集成電路、電源管理芯片、顯示驅動器、微控制器和傳感器在同一生產線上生產。

“它們都使用40納米或更早的制造工藝。”IDC應用技術和半導體副總裁馬里奧?莫拉雷斯(Mario Morales)說。這種芯片制造技術落后于當前最尖端技術大約15年。

IDC的調查表明,在這些老工藝節點制造芯片的生產線占總裝機容量的54%。如今,這些老節點一般都用200毫米晶圓。為了降低成本,該行業在2001年開始轉向300毫米晶圓,但很多200毫米晶圓基礎設施依然存在,甚至還擴大了。

汽車行業盡管陷入了絕境,但并沒有建造新的200毫米晶圓廠的沖動。“投資收益不在于此。”莫拉雷斯說。此外,中國有很多老節點工廠,它們的運行效率并不高,但“在某種意義上,這將”進一步減少建造新工廠的動力。

國際半導體設備與材料協會(SEMI)預計,到2022年,200毫米晶圓廠的數量將從2020年的212家增多到222家,約為利潤更高的300毫米晶圓廠的預計增長量的一半。

提高現有200毫米晶圓廠的生產能力將比建造新廠更有意義,有跡象表明這種情況正在發生。SEMI的克里斯蒂安?格雷戈?迪塞爾多夫(Christian Gregor Dieseldorff)預測,從2020年年初到2022年年底,40多家公司每月增加的產能將超過75萬晶圓。

到2024年年底的長期趨勢將是200毫米晶圓廠的生產能力會提高17%。SEMI表示,2020年,這些工廠設備的投資多年來首次突破30億美元大關,預計2021年將提高到46億美元。不過到2022年,相關投資會回落到40億美元。相比之下,2021年在300毫米晶圓廠設備的預計投資將達到780億美元。

在芯片短缺的同時,各個國家和地區也在努力于促進邏輯芯片的生產。

韓國公布了一項4500億美元的十年計劃,美國將提出一項價值520億美元的法案,而歐盟則可能在其半導體行業投入1600億美元。芯片制造商已經迎來了消費熱潮。

SEMI的調查表明,2021年4月,全球半導體生產固定設備同比增長了56%。該組織在2021年6月3日的全球晶圓廠家預測報告(World Fab Forecast)中表示,2021年將有10家新的300毫米晶圓廠開始運行,2022年還有14家。SEMI的半導體高級首席研究員迪塞爾多夫說:“在全球推動集成電路產能建設肯定會將當前十年的晶圓廠投資推到一個新高度。未來幾年里,我們將會看到創紀錄的投資和更多建造新晶圓廠的公告。

”市場調研機構半導體研究(Semico Research)的總裁吉姆?費德漢(Jim Feldhan)說,在結束芯片短缺的道路上可能會出現潛在的問題,部分飆升的需求可能來自為了增加庫存而加倍訂貨的客戶。“我不知道哪種產品的需求量是前一年模擬量的2倍。”他說,不過生產商“不希望一個12美分的零件阻礙4K電視的生產”,因此他們會囤貨。

汽車行業要做的不僅是囤貨。全球戰略和管理咨詢公司科爾尼的美洲高技術實踐領導合伙人巴拉特?卡普爾(Bharat Kapoor)表示,未來要想避免短缺,芯片行業和汽車行業的高層管理人員需要建立更直接的聯系,使供需信號更加清晰。