DSP(數字信號處理器)與CPU、GPU和FPGA同屬于四大主流處理器系列,雖然已經廣泛應用于手機、家電、汽車、高鐵、工業控制、無人機等諸多領域,但與其他處理器系列相比,明顯低調許多,甚至各類控制器、SoC、FPGA正在與其爭奪生存空間。

與CPU相比,它功能更專一,比FPGA計算效率更高,明明有“一技之長”,為什么一直默默無聞?我國DSP發展現狀如何?突破的瓶頸是什么?未來走向如何?

DSP適用于系統較低取樣速率、低數據率、多條件操作、處理復雜的多算法任務,能夠快速實現對信號的采集、變換、濾波、估值、增強、壓縮、識別等處理,以得到符合需要的信號形式。在數字化時代背景下,DSP己成為通信、計算機、消費電子等領域的基礎器件。

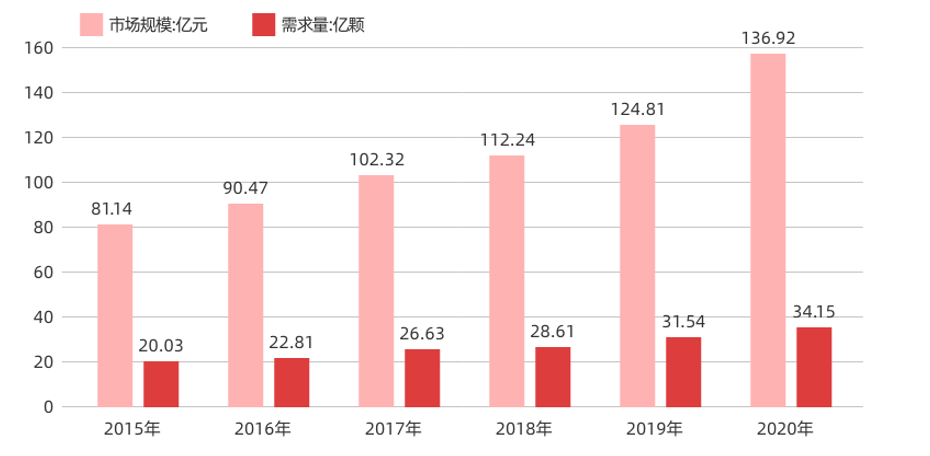

數據顯示,2020年我國DSP芯片市場規模達到136.92億元,需求量達到34.15億顆。而國內DSP芯片產量,到2020年,達到0.91億顆,雖然相比2015年的0.28億顆,翻了大約3倍之多,但是仍然與龐大的市場規模和需求量形成巨大反差,體現出了強勁的增長潛力和迫切的增長需要。

2015-2020年中國DSP芯片行業市場規模及需求量統計

來源:智研咨詢

2015-2020年我國DSP芯片產量走勢圖

來源:智研咨詢

數字信號處理器并非只局限于音視頻領域,它廣泛應用于通信與信息系統、信號與信息處理、自動控制、雷達、軍事、航空航天、醫療、家用電器等許多領域。從消費結構來看,通信領域是DSP芯片最大的應用領域,2020年占比為56.1%,其次是消費電子級自動控制領域(13.10%)、軍事及航天航空領域(6.01%)及儀表儀器領域等(24.79%)。

我國DSP芯片消費量遠遠高于產量,主要因為該領域一直被德州儀器 (TI)、亞德諾半導體(ADI)、恩智浦(NXP)等國外廠商主導,這些廠商積累了多年的硬件研發經驗和完善的軟件開發環境,用戶生態較為完備。我國發展DSP起步較晚,在軍用雷達等領域形成了較高的國產化程度,但是在民用市場亟需突破。

DSP技術發展大致經歷了4個階段:

單核、單運算部件時代

器件內部有一個專用硬件乘法器,一個有運算能力的地址發生器,體系上主要采用哈佛結構;

多運算部件階段

隨著DSP應用不斷深入,系統對信號處理運算能力要求快速增加,提高DSP器件運算能力成為主要目標,而增加器件內部運算部件數是提高運算能力的一種最直接、有效的手段;

同構多核階段

多核處理器允許各個處理器核完成不同任務,增加了處理器應用的靈活性;

異構多核階段

隨著工藝技術進一步提升,在一個芯片上集成不同處理器核成為可能,例如:CPU側重通用數據處理、DSP側重數據實時計算,二者結合則可以更大提升處理效率。

歷數DSP全球領先廠商TI、ADI的數代產品更新,幾乎都經歷了這些發展。經過數代產品更迭,DSP目前主要形成兩種產品形態:一種是單芯片,另一種是以IP或處理單元的形式集成在SoC中。伴隨多核異構趨勢的發展,單芯片、獨立DSP正在越來越多地轉向SoC的一個處理單元。

這一點,也可以從上游IP授權商的商業策略上得到驗證。全球DSP IP排名第一的授權商CEVA,從最初關注DSP編程,已經轉為關注整個生態系統,在為DSP的應用搭建一個更大的平臺。目前,CEVA主要有兩種服務方式,一種是通過IP授權給IDM、間接服務于OEM,另一種是通過提供開發工具、技術支持和軟件直接或者間接為OEM服務。從生態體系、價值供應鏈上進一步拓展DSP的應用市場。

高速、高密集的數據處理需求,正在不斷挑戰著DSP的性能極限。未來,DSP技術將呈現五大發展趨勢:

DSP的集成,越來越多的器件需要內嵌DSP功能,實現形態包括:DSP核或硬件DSP單元。

隨著實時算法復雜度的增加、對更多字長和更大的動態范圍的需求、產品開發和上市時間的縮短,以及浮點算法成本的不斷下降,推動DSP定點算法向浮點算法轉化。

低功耗。DSP并非運算性能越高越好,而是需要追求性能和功耗的平衡。很多應用場景中,系統的散熱很重要,因此并不能一味追求主頻高或多核,更多需要權衡低功耗需求。

物聯網時代,DSP對于軟件IP保護和安全網絡連接的需求在不斷增長,未來會更加重視安全特性。

由于產品迭代越來越快,下游客戶需要管理的代碼越來越多,與此同時,客戶在系統集成、測試、調試方面也面臨較多的挑戰,DSP在未來的設計中需考慮的要點將更為多樣化。

伴隨上述技術趨勢,以及國內大力發展新基建、人工智能等背景下,DSP有望在以下領域迎來發展:

新基建東風下

高端處理器繼續尋求突破

根據國家發改委對于信息技術基礎設施的定義,處理器等高端芯片成為5G等通信網絡基礎設施、AI等新技術基礎設施、智能計算中心等算力基礎設施的核心引擎,這里所指的高端芯片就包括DSP。

在華為早先發布的800G通信模塊產品中,就曾展示了自主研發的DSP芯片。據悉,800G 模塊的配套芯片主要是光電子通信芯片,用于完成光電信號的轉換,屬于通信核心器件。據2020Q4情況來看,云計算廠商資本開支仍保持高位,400G數通光模塊持續放量,數通光模塊景氣度將持續上行;并且,5G 建設仍在繼續,電信端光模塊整體需求有望重新提振,相關通信模塊繼續增長,都是高端DSP繼續發展的關鍵領域。

萬物互聯時代

智能控制器的萬億藍海市場

智能控制器是終端的大腦,是物聯網邊緣側不可或缺的“神經中樞”。隨著下游市場的快速擴張,行業整體景氣度較高,市場空間廣闊。2020年,全球/中國智能控制器市場規模分別高達1.5萬億美元/2.37萬億元。并且,在物聯網設備連接數爆發、產業政策持續加碼以及智能汽車、家用電器等下游應用持續爆發的背景下,智能控制器有望加速兌現增長潛力。

所謂智能控制器,是指在儀器、設備、裝置、系統中,為完成特定用途而設計實現的計算機控制單元,通常以MCU或DSP為核心,經電子加工工藝制造而形成的電子部件。例如:日常使用的電鉆、電鋸、切割機、割草機等電動工具,以及電視機、洗衣機、冰箱、空調等家電的控制門閥,還有工業設備以及智能建筑對照明回路的調光設置等等,都需要智能控制器的關鍵控制,使得這些設備更加安全、高效地運作。

隨著控制器智能化升級不斷深入,傳統產品逐漸被智能化、網聯化的新產品取代,智能控制器的技術復雜度提升、功能不斷豐富;同時,下游產品更新換代速度的加快,也在推動對智能控制器多樣化功能的需求。與非研究院認為,反映到上游核心芯片供應商來說,需要具備較強的產品更新和技術升級能力,來滿足下游應用需求,以更好地把握智能控制器“量價齊升”的機遇以及格局變遷紅利。

順應AI潮流

抓住智能視覺機遇

DSP在智能視覺領域一個突出的增長點在于視頻結構化需求。與非研究院認為,傳統的被動監控,逐步將由具有智能視頻分析(視頻移動探測、跟蹤,人的面像識別,人的步態識別,人與物的異常行為及非法滯留的識別,車牌識別等)等功能的主動監控所替代,這樣,根據不同監控場景的需要,把后臺視頻分析嵌入所需攝像機的DSP中,不僅能減少項目的工程量和節省費用,也能取代監控任務中人的大部分工作。這是智能監控對DSP技術發展的新需要。

例如,全球最大DSP IP授權商CEVA已經推出了基于深度神經網絡推理硬件引擎和可編程矢量DSP的AI處理器IP,以用于前端設備的深度學習需要,該方案在功耗、性能、靈活性方面都有一定的優勢。

瑞芯微的RK1108 IoT開發平臺,就內嵌了CEVA XM4視覺處理器DSP以及瑞芯微的圖像算法技術,可以使汽車、安防監控、家用輔助機器人、運動相機、無人機等終端設備具備較高智能視覺能力。

目前,多數廠商都對DSP內部算法進行了多元升級,提升其性能、清晰度、色彩、低照度等方面,使現圖像效果更為精細。以往的智能攝像機主要是提高圖像質量型,而智能攝像機將具備更加強大的圖像處理識別能力和智能因素,為用戶提供更多高級的視頻分析功能,提高視頻監控系統的能力,并使視頻資源發揮更大的作用,這些都給DSP下一步的升級指明了方向。

結語

我國發展DSP處理器主要有兩大制約因素:一是知識產權。任何處理器都需要指令集,知識產權是繞不過去的核心問題。巨頭們的DSP指令集都各不相同,并且不對外授權,因此國產DSP除了要定義自己的指令集,還要構建一整套工具鏈和生態。二是構建軟硬協同的應用生態。在市場迭代加快、應用需求迅速變化的今天,吸引更多開發者、并發展更多客戶,是國產DSP的一個更大挑戰,需要通過不斷的積累、合作和努力去推動。

2020年8月國務院印發的《新時期促進集成電路產業和軟件產業高質量發展的若干政策》提出,中國芯片自給率要在2025年達到70%。加快高端芯片的自主研發與國產替代愈發迫切,重要性與日俱增,這些都是擺在國產DSP面前不同于以往的新需求和新挑戰。

不過,新基建、智能控制、AI應用等領域都是國產DSP實現高端突破的切入點。這些市場不僅需求廣闊,對于實現自主可控的迫切性也更高。一旦在關鍵行業實現突破,就會形成產業帶動效應,加速國產DSP向更多市場領域推廣和應用。

在今年的缺芯浪潮中,國內一些用戶都在積極尋找國產替代方案。DSP立足于比較成熟的制造和封裝工藝,在市場需求倒逼之下,有望迎來新的增長。綜上,與非研究院認為,默默無聞的國產DSP有望在時代和市場多重需求和紅利之下,迎來新的發展拐點,進一步向高端領域尋求突破。